相続税とは

亡くなられた親や配偶者(被相続人)から、お金や土地等の財産を受け継いだ(相続した)場合、その受け取った財産には、相続税がかかります。相続税は、財産を相続した場合に必ずかかるわけではありません。

具体的には、相続した財産の額から、借金や葬式費用を差し引くなどした後の額が、一定の額(基礎控除額)を上回るときに、相続税がかかります。

なお、実際に相続税がかかった方の割合は、亡くなられた方の8%程度です(令和元年)。この「基礎控除」の額は、3,000万円+(600万円×法定相続人数)で計算します。

例えば、相続人が「被相続人の配偶者と子2人」の場合、法定相続人は3人となり、 「基礎控除」の額は4,800万円となるので、相続した財産の額が4,800万円以下であれば相続税はかかりません。

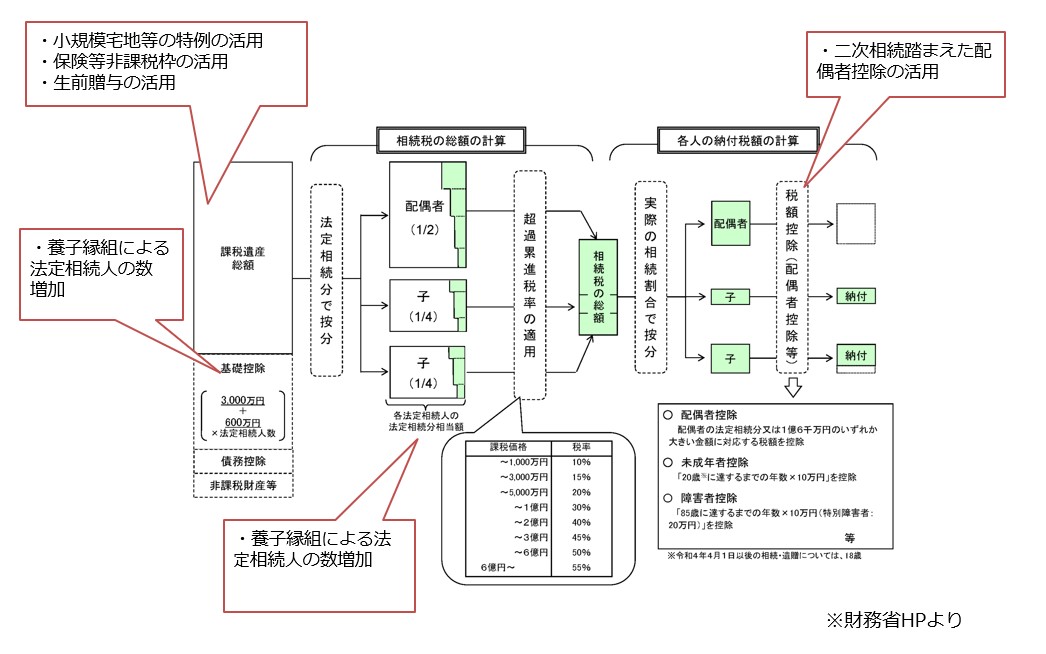

相続税の計算方法

相続税を計算する際には、いったん相続税の総額を計算したうえで、改めてそれぞれ納める相続税の額を計算します。

例えば、相続人が「被相続人の配偶者と子2人」の場合において、被相続人の遺産1億円を、法定相続分どおり

・被相続人の配偶者5,000万円

・長男2,500万円

・長女2,500万円ずつ相続した場合の相続税の額は、以下のようになります。

- 被相続人の配偶者:0万円

(相続した財産の額が1.6億円を下回るため、全額が差し引かれます) - 長男・長女 : 各157.5万円